こんにちは、ひいろです。

マイホームを購入したら、住宅ローン控除で税金が戻ってくる。

そう聞いて喜びつつも、「確定申告なんてしたことない」と不安に思っている方も多いのではないでしょうか。

ひいろ

ひいろ私も初めての確定申告は何をしたら良いかわからず、とりあえず税務署に行って教えてもらった記憶があります。

しかし、住宅ローン控除の確定申告は、実はそこまで難しいものではありません。

初年度さえ乗り切れば、2年目以降は年末調整で済みます。

今回は、ダブルワークやFX収益などで10年以上確定申告してきた私が、「自分は確定申告が必要なのか」「いつ・何をすればいいのか」が分かるよう、住宅ローン控除と確定申告のポイントを整理しました。

- 会社員だが確定申告が必要か?

- 住宅ローン控除で初年度だけ確定申告が必要な理由

- 確定申告のスケジュールと方法

- 2年目以降の住宅ローン控除の受け方

なお、この記事は確定申告の全体像や、住宅ローン控除の解説を中心としています。

住宅ローン控除(初年度)の入力手順や売電収入の申告方法、他の所得・控除がある場合の注意点について知りたい方は、それぞれの記事をご覧ください。

住宅は人生で最大級の買い物。

制度を正しく理解しておけば、必要以上に不安になることはありません。

上手に活用し、少しでも負担を減らしていきましょう!

ひいろ節税のつもりが損にならないよう、分からない点は早めに確認するのがおすすめです。

会社員なのに確定申告が必要?

会社員の多くは、普段の税金手続きを「年末調整」だけで済ませています。

それなのに、住宅を買った年に「確定申告が必要」と言われて、戸惑う方も多いかもしれません。

「会社で年末調整しているのに、確定申告も必要なのか?」

ここではまず、住宅ローン控除と確定申告の関係を整理していきます。

【結論】会社員でも確定申告が必要なのはこんな人!

まず結論からお伝えします。

住宅を購入し、住宅ローン控除を受ける場合、1年目は会社員でも必ず確定申告が必要です。

- 住宅を購入し、住宅ローン控除を受ける場合

- 最初の年は、売電収入の有無に関わらず、必ず確定申告が必要です。

- 売電収入による所得が年間20万円を超える場合

- 給与所得者であっても、その他の所得が20万円を超えると、確定申告の義務が生じます。

- 売電収入が少額でも、他の所得と合算して20万円を超える場合

- 太陽光以外に、副業や暗号資産の利益などがある場合は注意が必要です。

住宅ローン控除については、初年度に一度確定申告をすれば、2年目以降は年末調整で対応可能です。

また、「所得20万円」は経費を差し引いた後の金額で判定されます。

そのため、売電収入が20万円を超えていても、太陽光パネルの設置費用などを経費に計上することで、確定申告が不要になるケースもあります。

医療費控除や寄付金控除・雑損控除を受ける場合も、原則として確定申告が必要です。

ふるさと納税も、ワンストップ特例が使えない場合(6自治体以上に寄付した、申請が間に合わなかった等)は、確定申告を行います。

ひいろ

ひいろ年末調整は、確定申告の「簡易版」を会社が代わりにやってくれているイメージ。

会社で扱えない控除や収入は、自分で申告する必要があるんですね。

確定申告が必要な2つのケース

「会社で年末調整しているのに?」と感じた方へ。

確定申告が必要になる理由は、大きく分けて次の2つです。

- 給与以外に収入があるため(納税義務)

- 副業、FX、不動産収入などで一定額以上の所得がある場合は、自分で申告し税金を納める必要があります。

- 年末調整では控除できない控除を受けるため(申告しないと損)

- 医療費控除や寄付金控除など、会社の知らないところで起きたことは、年末調整では処理できません。

なぜ住宅ローン控除は初年度だけ確定申告が必要?

住宅ローン控除は、「年末調整では控除できない控除を受ける」ために確定申告します。

住宅購入という個別性の高い取引について、会社が詳細を把握して処理するのは難しいため、初年度は本人が確定申告を行う仕組みになっています。

一度確定申告をすると、翌年以降は税務署から「給与所得者の住宅借入金等特別控除申告書」が送られてきます。

これを会社に提出すれば、2年目以降は年末調整のみで控除を受けられます。

ひいろ初年度だけ、何とか頑張りましょう…!

確定申告はいつ?提出と還付までのスケジュール

確定申告は、例年2月16日から3月15日までの約1か月間に行います。

この期間内に、前年1年間(1月1日~12月31日)の所得と税金を計算し、申告・納税を行います。

【令和7年(2025年)分】いつからいつまで?確定申告スケジュール

2025年分の確定申告は、以下の期間に行います。

- 申告期間:2026年2月16日(月)~3月16日(月)

※2026年は3月15日が日曜日のため、翌16日(月)まで提出可能です! - 対象期間:2025年1月1日~12月31日

- 還付金の振込:申告から約1~2か月後

なお、住宅ローン控除は「還付申告」に該当するため、実は1月1日から申告可能です。

早めに申告すれば、還付金も早く受け取れるのがメリットです。

還付金はいつ戻る?(実体験)

還付金が振り込まれるまでの期間は、一般的に1〜2か月程度とされています。

ただし、e-Tax(電子申告)を利用すると、書面提出よりも早く処理される傾向があります。

私は毎年e-Taxで申告していますが、これまでの還付までの日数は以下の通りでした。

- 2月19日提出→3月10日還付(19日)

- 3月1日提出→4月2日還付(32日)

- 3月12日提出→4月20日還付(39日)

ひいろ早く出すほど還付も早い傾向があります。

申告期限が近づくにつれて混雑するため、後半はどうしても時間がかかりがちですね。

事前の準備が鍵。おすすめスケジュール

直前に慌てないためにも、以下のスケジュールがおすすめです。

- 1月:必要書類を集め始める

- 2月中旬:e-Taxで申告

- 3月中旬〜:還付金が振り込まれる

ただし、源泉徴収票などは1月にならないと入手できないため、年明けすぐに完璧に揃えようとしなくても大丈夫です。

ひいろ1月中から少しずつ準備を始めておけば、申告期間が始まってからも余裕を持って対応できます。

住宅ローン控除の適用条件と必要書類

住宅ローン控除を受けたいけれど、「自分や自分の家は本当に対象になるの?」と不安に感じる方も多いと思います。

確定申告は1年の所得が確定した後に行うため、申告の段階で「実は適用外だった」と分かっても、取り返しがつきません。

まずは、申告前に必ず確認しておきたい適用条件を整理しておきましょう。

【最重要】ローンがあること

住宅ローン控除は、その名のとおり住宅ローンを借りていることが大前提です。

現金一括で購入した場合は、控除の対象になりません。

年末の時点で住宅ローン残高が残っている

令和7年12月31日時点で、金融機関等から住宅ローンを借りていて、残高が残っている必要があります。

引き渡しから融資実行までに時間が空くケースもあるため、年末ギリギリの引き渡しの場合は特に注意しましょう。

(我が家は引き渡しから融資実行まで約1か月ありました)

メーカーや金融機関に確認しておくことをおすすめします。

また、「年末残高調書」方式に対応している金融機関の場合は、「住宅ローン控除の適用申請書」を提出していることも条件になります。

ローンの条件が守られている

住宅ローン控除の対象となるのは、返済期間が10年以上のローンです。

9年以内のローンでは控除を受けられません。

なお、控除の対象になるのは元本部分のみで、利息は含まれません。

戸建ての場合、土地の有無や条件によっては、どこまでローンに含められるかが変わるのが、また複雑なところ。

- 建物の新築・購入のみ

→建物の購入や建築費用に充てたローンが対象です。 - 土地と建物を同時に購入

→土地・建物どちらのローンも対象になります。建売やマンション購入がこれに当たります。 - 土地を先に購入し、後から建物を新築

→土地購入が建物新築の2年以内で、以下のいずれかを満たせば、土地のローンも対象になります。- 建物に抵当権が設定されている

- 建築条件付き土地として購入している

- 建築着工後に受領したローンで土地代を支払っている

ひいろいずれの場合も、「建物の新築に係る住宅ローンを借りていること」が前提です。

土地のみのローンでは、住宅ローン控除の対象になりません。

条件に合致した住宅であること

ローンだけでなく、住宅そのものにも条件があります。

- 床面積は原則50㎡以上

- 合計所得金額が1,000万円以下の場合は、40㎡以上50㎡未満でも対象になります。

- 床面積の2分の1以上は自分の居住用

- 賃貸併用住宅や、事務所・店舗併設住宅の場合は、居住割合に注意しましょう。

- 主に居住する家であること

- 家を二軒以上お持ちの方は、「主に住む方」のみ住宅ローン控除が認められます。

- 取得方法が適正であること

- 贈与や親族からの購入、時価の半分未満の譲渡などは、対象外となることがあります。

ひいろ普通に購入した、個人が住む用の家であれば、大体は対象になります👌

申告する人も要件に当てはまること

最後に、住宅やローンではなく、申告する本人に関する条件です。

- 6ヶ月以内に入居後、年末まで住んでいる

- 合計所得が2,000万円を超えていない

- 令和7年分の合計所得金額が2,000万円以下であることが条件です。

(給与収入ベースで考えると、約2,800万円が目安) - 床面積が40㎡以上50㎡未満の場合は、所得1,000万円以下で控除が受けられます。

- 令和7年分の合計所得金額が2,000万円以下であることが条件です。

以上まとめると、以下の条件を全て満たしていれば、住宅ローン控除の対象になります。

- ローンがあり、年末時点で残高がある

- 条件に合致した住宅である

- 6か月以内に入居し、年末まで住んでいる

- 合計所得金額が2,000万円以下

ひいろより詳しく知りたい方は、国税庁のHPからご確認ください。

住宅ローン控除、いくら返ってくる?

住宅ローン控除は、家庭の状況や家のスペックによって、控除を受けられる期間や上限金額などが変わってきます。

まずは「住宅ローン控除の考え方」を押さえた上で、具体的な金額を見ていきましょう。

住宅ローン控除は「減税」

まず大前提として、住宅ローン控除は「給付」ではなく「減税」です。

そのため、実際に適用される控除額は、以下のいずれか少ない方が適用されます。

- 実際に支払った/支払うべき所得税+住民税(※上限あり)の合計

- 「年末のローン残高」や「住宅取得価額」から算出した控除可能額

たとえ年末残高が多くても、支払う税金が少なければ、控除をフルに使い切れない可能性があります。

また、各家庭や家のスペックによって上限が変わるため、それを超える部分は対象外となる点にも注意が必要です。

どれくらい戻る?借り方で変わる控除額シミュレーション

こちらの記事でも紹介したように、、土地+建物の取得費用は全国平均で6,000万円超となっており、多くの人が高額の借り入れをしています。

こうした高額借入時に有効なのが、ペアローン。

夫婦それぞれが住宅ローン控除を受けられるため、控除額の総取りがしやすくなります。

たとえば以下のようなケースを想定してみましょう。

- 住宅の種類:新築住宅

- 控除率:0.7%

- 控除対象となる借入額:6,000万円(取得価額はこれ以上と仮定)

所得税は累進課税で5%〜45%、住民税は一律で10%ですが、住宅ローン控除に充てられる住民税には上限(97,500円)が設けられています。

すでに触れたとおり、住宅ローン控除は支払っている税金の範囲内で適用されます。

ここでは、その目安となる年収を見てみましょう。

| 借り方 | 控除対象額 | 税額控除額 |

|---|---|---|

| 単独ローン | 5,000万円(上限) | 35万円 |

| ペアローン | 3,000万円×2 | 21万円×2=42万円 |

あくまで目安ですが、年間35万円の控除を使い切るためには、年収でおよそ670〜680万円程度が一つの目安になります。

一方、年間21万円の控除であれば、年収約480万円前後が目安となるため、ペアローンの場合は、二人合わせておよそ960万円程度となります。

こちらの記事で紹介しているように、基本的には「年収の6倍程度」が借入の安全ラインとされており、この水準であれば、多くのケースで住宅ローン控除を使い切れる可能性が高いです。

ただし、扶養家族がいる場合や、医療費控除・生命保険料控除などを併用している場合は、課税所得が想定より少なくなり、この年収帯でも控除を引ききれないことがあります。

ひいろとはいえ、控除額が上限に近い場合は、一人で借りるよりも、夫婦で控除を分け合えるペアローンの方がメリットが大きくなるケースもあります。

対象条件

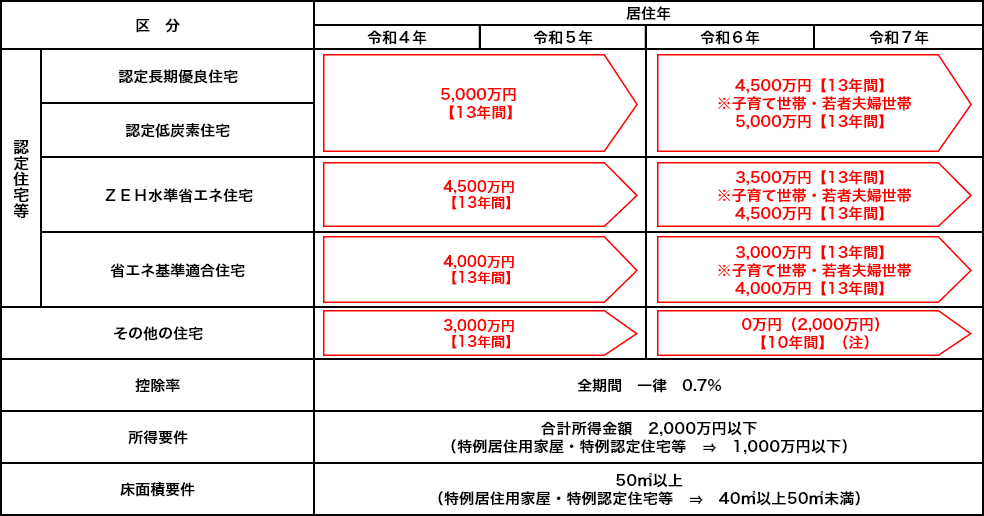

住宅ローン控除はとても有難い制度ですが、年々条件は厳しくなってきています。

2025年現在の、住宅ローン控除の基本的な枠組みは以下のとおりです。

| 種類 | 限度額(借入or取得金額) | 控除率 | 控除期間 |

|---|---|---|---|

| 新築住宅 | 最大5,000万円 | 0.7% | 13年間 |

| 中古住宅 | 最大3,000万円 | 0.7% | 10年間 |

ただし、この限度額の上限は、住宅の種類と取得時の状況により変わります。

最大で控除が得られるパターンは以下のとおりです。

- 「認定長期優良住宅」を新築

- 「子育て世帯・若者夫婦世帯」に該当する(以下のいずれか)

- 40歳未満の夫婦(片方が40歳未満であればOK)

- 19歳未満の子供がいる人

ひいろ

ひいろ一条工務店i-smartⅡは、標準で「長期優良住宅」仕様。

我が家も、住宅ローン控除を最大限受けることができました!

確定申告はどうやる?事前準備と必要書類の確認

確定申告は、スマホとマイナンバーカードがあれば、自宅からでも完結できる時代になっています。

ここでは、住宅ローン控除の確定申告をする際の、

- 提出方法の違い

- 事前に準備しておきたい書類

をまとめて確認していきましょう。

確定申告書の提出方法|e-Taxと書面提出の違い

確定申告書の提出には、e-Taxという電子申請と、紙に印刷して提出する二通りの方法があります。

住宅ローン控除の場合は、e-Tax・書面どちらでも可能です。

それぞれの違いを、簡単に比較してみましょう。

| 項目 | e-Tax(電子申告) | 書面(紙)提出 |

|---|---|---|

| 申告方法 | 国税庁サイトからオンライン提出 | 申告書を印刷または手書きして提出 |

| 所要時間 | 約2~3時間(初回設定含む) | 約1~2時間(作成)+提出時間 |

| 申告に必要な環境 | マイナンバーカード、スマホ (またはICカードリーダー&PC) | 特になし |

| 必要書類 | 紙提出と同じ書類が必要 (一部はPDF添付・提出省略可) | 必要書類一式(原本) |

| 提出方法 | 24時間いつでも提出可能 | 税務署に持参または郵送 |

| 添付書類の扱い | PDF添付または提出省略(原本は自宅保管) | 原本を同封・持参 |

| 向いている人 | 自宅で完結させたい人 翌年以降も申告する人(データ引継ぎ可) | 手書きが安心な人 ネット操作が苦手な人 |

ひいろマイナンバーカードがあるなら、断然e-Taxがおすすめ!

寒い中わざわざ税務署に行かなくて済む上、自分の好きなタイミングで申告できますよ。

事前に準備を推奨!住宅ローン控除の必要書類【令和7年・新築】

住宅ローン控除の確定申告には、先ほど解説した、「ローン」「住宅要件」「本人要件」を証明する書類が必要になります。

事前に揃えておくことで、スムーズに入力を進められます。

- 源泉徴収票

- 勤務先から発行される、前年分(令和7年分)のもの

- 住宅取得資金に係る借入金の年末残高等証明書

- 住宅ローンを借りた金融機関から送られてくる

- 建物・土地の登記事項証明書(登記簿謄本)

- 法務局で取得(窓口・郵送・オンライン)

- ローンの抵当権を設定した時に司法書士からもらうものでもOK

- 建物・土地の不動産売買契約書や工事請負契約書

- 購入価格や取得日を確認するため

- 住宅の性能証明書類

- 長期優良住宅やZEH住宅の場合は認定通知書、住宅家屋証明書など

- マイナンバーカード

- e-Taxで申告する場合に必要

- 補助金の証明書類

- ZEHやグリーン住宅補助金などを受け取った場合

書類の準備は1月中に済ませておくと、2月に入ってからスムーズに申告できます。

確定申告書作成画面の詳しい操作方法は、次回の記事で解説します。

前提条件(私と我が家のスペック)

この記事は、我が家の実体験をもとにした内容です。

我が家は夫婦ともにサラリーマンで、ペアローンを組んでマイホームを購入しました。

給与以外にも副収入があり、確定申告の入力項目は多めです。

その分、複数のケースを想定した具体例として参考になる部分も多いと思います。

- 会社員(夫婦でペアローン)

- 太陽光発電設備あり(売電収入あり)

- FX取引による収益あり

- ふるさと納税を利用

- 育休を取得(妻)

- 家の条件:新築・長期優良住宅・ZEH(補助金あり)

ひいろ一条工務店で建てる方は、太陽光や補助金など、似たような条件の方も多いのではないでしょうか。

ふるさと納税を併用している方にも、参考になれば嬉しいです。

手間はどれくらい?やってみた感想

国税庁の確定申告書等作成コーナーは直感的で使いやすく、計算も自動で行ってくれるため便利です。

確定申告自体は毎年やっている私ですが、住宅ローン控除を申告した年は以下が大変でした。

- 住宅ローン控除の書類の準備

- 提出するものがたくさんあり、また必要な情報も各書類に散らばっているので探して入力するのが大変。

- 太陽光発電の申告

- 参考になる情報があまりなく、計算したものを予約相談で税理士さんに確認してもらうことに。

ひいろとはいえ、住宅ローン控除のおかげで、実際には【夫婦それぞれ20万円以上】、合計で手取り月収2か月分程度の還付がありました。

本当にやってよかった…!

※我が家は2022年の税率が適用されています

【注意】副収入20万円以下・ワンストップ利用の方

確定申告をする場合は、原則として「その年のすべての所得・控除」をまとめて申告する必要があります。

そのため、本来は申告不要な人(給与以外の収入が20万円以下など)でも、住宅ローン控除を申告する場合は、他の所得や控除も併せて申告しなければなりません。

また、ワンストップ特例制度も上書きされてしまいます!

- 太陽光発電がある場合

- サラリーマンで売電収入が20万円以下でも、住宅ローン控除で確定申告するなら、「売電収入の申告」も必要です。

- ふるさと納税をしている場合

- 確定申告をすると、ワンストップ特例制度は使えなくなります。

- 住宅ローン控除とあわせて、ふるさと納税も確定申告で申告しましょう。

太陽光発電の計算方法については、以下の記事で解説しています。

2年目以降はどうなる?多くの会社員は年末調整で楽できる!

ここまで、住宅ローン控除は初年度のみ確定申告が必要とお伝えしてきました。

では、2年目以降はどのように手続きすればよいのでしょうか。

結論から言うと、会社員の場合は年末調整だけで完了します。

なお、条件によっては2年目以降も確定申告を選ぶことは可能です。

多くの会社員は年末調整でOK

以下の条件に当てはまる方は、2年目以降は年末調整で住宅ローン控除を受けられます。

年末調整で控除が受けられる人

- 初年度に確定申告で住宅ローン控除を受けた

- 会社員の方で、副業や医療費控除など確定申告が必要な収入・控除がない

- 年収(額面)が2,000万円以下

初年度に確定申告をすると、10月頃に税務署から「給与所得者の住宅借入金等特別控除申告書」が、残りの年数分まとめて送られてきます。

2年目以降は、それを使うことで、年末調整で控除が反映されます。

ひいろ初年度に比べると、格段に手続きが簡単になります!

年末調整の場合の必要書類(2年目以降)

2年目以降、年末調整で必要な書類は以下の2点だけです。

- 給与所得者の住宅借入金等特別控除申告書(税務署から送付)

- 住宅取得資金に係る借入金の年末残高等証明書(金融機関から送付)

申告書には記入例も同封されているので、1の申告書に2の内容を転記し、計算するだけ。

なお、「調書方式」に対応した金融機関であれば、マイナポータルから取得したPDFを印刷するだけでOKです。

ひいろ税務署からの申告書は結構ギリギリに届いたので、待たなくて良いのはメリットですね!

2年目以降も確定申告はできる?

年末調整ができない場合や、書類を出し忘れてしまった場合でも、

確定申告で住宅ローン控除を申告することは可能です。

- 必要書類は、年末調整と同じ

- 記入した「給与所得者の住宅借入金等特別控除申告書」をPDFで添付して提出

また、以下の方は、住宅ローン控除も確定申告でまとめて申告することができます。

- 副業がある

- 医療費控除などで毎年確定申告が必要な会社員

ただし、年末調整も確定申告も行う場合は、住宅ローン控除は年末調整で出してしまうのがおすすめです。

なぜなら…

- 控除額は、確定申告時に源泉徴収票を読み取るだけで反映されて楽ちん

- 「今年はなんで出してないんだろう?」と会社で変に勘ぐられなくて済む(笑)

ひいろ2年目以降は、一から計算する必要はありません。

初年度を乗り越えれば、ぐっとハードルは下がりますよ。

確定申告、困ったらどうする?相談先とよくある質問集

ここからは、住宅ローン控除の確定申告にあたり、困った時の相談先と、よくある質問集をまとめます。

まずはここから|公的な無料相談窓口

管轄の税務署や区役所・市役所などでは、相談を受け付けています。

税務署の無料相談

税務署では、制度の概要や申告書の書き方について相談できます。

電話相談センター(0570-00-5901)や、最寄りの税務署で相談が可能です。

また、確定申告期間中には、税務署での無料相談が拡充されます。

税務署内の「作成コーナー」では、職員さんが入力方法などを丁寧にサポートしてくれることも。

事前予約制の個別相談では、税理士の先生が対応してくれるため、少し専門的な内容でも相談できます。

ひいろ我が家は太陽光の経費などについて、税務署で税理士さんにしっかり確認してもらい、「問題なし」とお墨付きをもらってから提出しました!

市役所・区役所などでの申告相談

自治体の役所では、住民税の申告などをサポートしています。

ただし、住宅ローン控除の1年目は「所得税の確定申告」が必要なため、市役所・区役所では対応できないケースがほとんどです。

無料相談で解決しないときの選択肢(税理士相談)

税務署や申告書作成コーナーでは、申告書の作り方や制度の一般的な説明が中心です。

ひいろ

ひいろ私も電話で問い合わせてみましたが、個別の税額計算や判断が必要な部分については、踏み込んだ回答は難しい印象でした。

こうした個別具体的な税額計算や節税方法については、税理士への相談を検討するのも一つの手です。

- 確定申告期間中の税理士無料相談を利用する

- 平日に時間が取れない場合は、ネットで税理士を探す

最近は、相談者側の紹介料がかからず、税理士を紹介してもらえるサービスもあります。

- 税理士ドットコム:

- 選択肢の多さと自由度が魅力、比較したうえで自分で選びたい人におすすめ

- 税理士紹介エージェント:

- 担当者の丁寧なヒアリング・厳選紹介が魅力、初めての方や慎重派におすすめ

ひいろ税理士ドットコムでは、アカウントを作れば、税務相談をしたり、他の人の相談事例を読むこともできます。

どちらもチェックしておくと失敗しにくいかなと思います。

👉【PR】税理士ドットコム![]() で税理士を探す

で税理士を探す

👉【PR】![]() 税理士紹介エージェントで税理士を探す

税理士紹介エージェントで税理士を探す

よくある質問・疑問

住宅ローン控除の確定申告で、特に迷いやすいポイントやよくある質問をQ&A形式でまとめました。

まとめ

住宅ローン控除の確定申告は、最初は複雑に感じやすい手続きですが、制度のポイントを押さえておけば、必要以上に難しく考える必要はありません。

- 住宅ローン控除は「給付」ではなく「減税」

- 控除できるのは、実際に支払っている所得税・住民税の範囲内に限られる。

- 初年度は原則、確定申告が必要

- 会社員であっても、住宅ローン控除の初年度は確定申告が必要。

- 2年目以降は、年末調整で楽になる人が多い

- 会社員は、2年目以降は年末調整で対応できるケースが多い。

- 確定申告をするなら、他の所得・控除もまとめて申告が必要

- 住宅ローン控除の申告を行う場合、申告不要ルールやワンストップ特例は使えない。

- 迷ったときは、無料相談や専門家を頼るのも一つの手

- 税務署の相談窓口や、必要に応じて税理士を活用するのも有効。

節税効果も大きく、手続きの価値は十分にあるので、ぜひトライしてみてください!

今回の記事が、確定申告に不安や疑問を持っている方の参考になれば嬉しいです。

ではまた👋

このシリーズでは、住宅ローン控除や太陽光発電を含む確定申告について、全体像から具体的な入力手順、判断に迷いやすいポイントまで整理しています。

目的に合わせてご覧ください。

◆ e-Taxの入力手順を画像で確認したい方

◆ 太陽光発電の申告・経費計算方法を詳しく知りたい方

◆ 確定申告の判断ポイントや注意点を知りたい方

【資料請求サービス】

👉【PR】タウンライフ家づくり![]()

👉【PR】持ち家計画![]()

いずれも無料で、自宅にいながら一気に比較・検討ができる便利なサービスです。

【住宅ローン比較・ライフプラン相談】

👉【PR】モゲチェック![]() (住宅ローン一括比較)

(住宅ローン一括比較)

👉【PR】住もうよ!マイホーム![]() (無料FP相談)

(無料FP相談)

住宅ローン含めた家の資金計画や、ライフプランをプロに相談するのもおすすめです。

【その他】

👉【PR】タウンライフリフォーム(エクステリア・外構特集) ![]() 外構の一括比較

外構の一括比較

住宅取得は情報収集がとても大事。

我が家も資料請求で情報を集め、FP相談で背中を押されて住宅購入へ踏み切れました!

コスパ・タイパよく必要な情報を集めて、快適なお家ライフを満喫しましょう^^

コメント